【金融金融】“AI+金融”提高效率同时要求规避

栏目:成功案例 发布时间:2025-11-01 09:48

中国经济网版权所有

中国经济网新媒体矩阵

网络广播视听节目许可证(0107190)(京ICP040090)

【金融金融】“AI+金融”提高效率同时要求规避风险

2025年10月31日 06:41 来源:每日日报 □记者 苟明阳

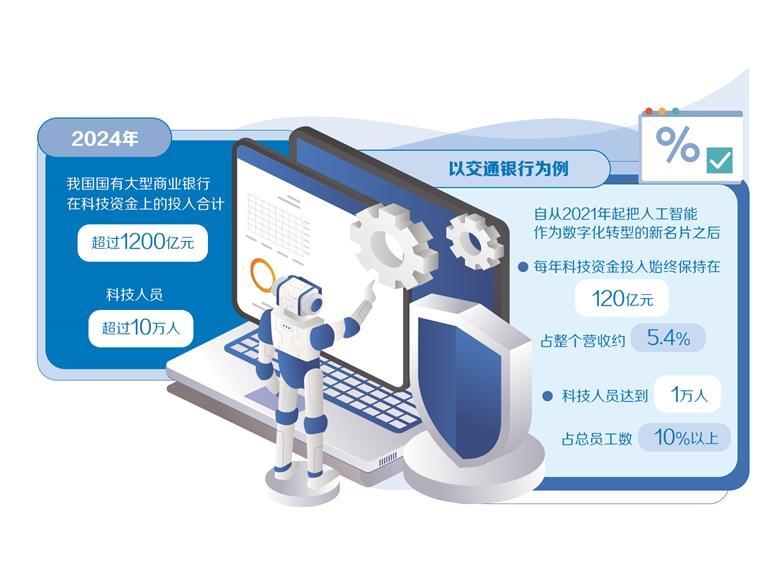

金融业凭借集约化、科技驱动的特点,始终是创新科技应用的先行者,走在社会数字化转型的前沿。近日,在由中国金融四十人论坛(CF40)和清华大学主办的2025外滩年会上,与会嘉宾普遍认为,从最初的数字信息到数字智能,人工智能(AI)将全面提升出行行业的服务效率和水平,也给行业未来发展带来更多想象空间。 AI在金融领域的应用目前处于什么阶段?财务?它对金融机构的发展起到什么作用?未来人工智能会帮助客户做出决策吗?记者就这些问题进行了采访。该应用的基础是“金融与科技之间的互动始终是相辅相成、相辅相成的”。国家金融监督管理总局副局长肖元琪表示,过去支付依靠人骑着马远程操作。世界上第一张纸币“交子”发行于一千多年前的北宋时期,这也得益于当时印刷、雕刻技术发明的支撑;电力时代解决了汇款问题;互联网时代使得金融服务可以24小时运行。既然金融业已成为新人工智能技术的主要采用者,业界对此并不感到惊讶。那么,目前的m人工智能在金融行业的应用有哪些?肖元奇总结了三个方面:一是中后台运营的智能化涵盖了数据采集、处理、信息筛选识别、客户分析等多个方面。它目前在银行等金融机构内使用。其次,在客户沟通方面,不少金融机构已将人工智能技术广泛应用到客户关系管理中,包括营销、维护、问答等。最后,在提供金融产品方面,人工智能的应用带来了双重好处——对内,帮助金融机构降低成本、提高效率;对内,帮助金融机构降低成本、提高效率。对外,可以为客户和利益相关者提供更加个性化、精准的金融产品和服务,更有效地解答问题和需求。今年,国务院印发《关于深化实施“人工智能”的意见》《国家通知》明确,将加快实施重点行动,包括在软件、信息、金融、通信、法律、商业等领域发展“人工智能+”智能终端和智能体。推理预测金融不稳定风险发生是陆金融业高度重视人工智能应用,目前正在积极消除。交通银行副行长兼首席信息官斌表示,根据公开信息披露,到2024年,我国大型国有商业银行科技资金投入将超过1200亿元,科技人员数量超过10万人,以交通银行为例,2021年以来,人工智能在人工智能领域的应用不断涌现。作为交通银行数字化转型的新名片。该行全年科技资本投入保持在120亿元,约占总收入的5.4%。科技人员数量达到1万人,占该行员工总数的10%以上,体现了该行对人工智能的重视。肖元琪表示,目前,以人工智能为代表的科技成果已开始在金融领域得到广泛应用。可以预见,促销和财务影响将是重大且根本性的。那么对于金融体系来说,AI到底是一种边缘性的技术进步工具,还是更像蒸汽机和电力,正在从各个方面重塑行业的根本性变革?对于这个问题,周小川认为,从金融角度来看,AI是又一个新的边际变革基础历史信息处理、IT和自动化——但这种边际变化是一个很大的变化,涉及银行的核心业务、行为和客户管理等多个方面。周小川表示,银行与其他行业不同。近几年人工智能出现的时候,大家都关注构建模型,后来又关注到多模态处理。另一方面,银行相对简单,很少使用多模式或生成技术。它们主要依靠大数据分析和识别模型,因此各有特点。基于这个特点,未来银行的结构将会更多地朝这个方向发展。此外,客户行为正在发生深刻的变化。过去,客户与银行打交道时,很多习惯于与人交谈,而不是与机器交互。然而,过去10年的变化表明,更多的客户已经习惯了parrottowards机器,并且准备不足或者认为人工干预是不必要的。这种变化也是深远的。因此,人工智能正在银行业的支付、定价、风险管理和营销等方面发挥重要作用,这是一个巨大的边际变化。 “在人工智能的影响下,管理也在发生很大的变化。你在未发现的案例数据上使用机器学习和深度学习,模型会逐渐完善并找到规律,这对管理也会产生很大的影响。可见,人工智能可以帮助金融机构内部提高运营效率,外部提供更好的服务和产品。但是,很多人也提出了担忧:机构内的员工数量巨大,财务负担巨大。随着AI变得更加高效,是否会给内部员工安置带来压力?对此,肖远奇回应道。回应称,迄今为止,未发生金融机构遭遇压力的案例仅仅因为AI应用而安置员工。 “员工是金融机构最有效的生产力,每个员工都创造价值。尽管人工智能发展迅速,应用广泛,但我们必须清醒地看到,目前人工智能在金融领域的应用还处于早期阶段,其作用仍然是互补的,无法取代人类决策。”肖元奇表示,在信用、保险定价、损失确定、精算等关键领域,仍然离不开人们的专业判断;在金融领域,人才一直是我们最重要、最宝贵的财富。注意其中的危险。 “人工智能的应用究竟是边缘性的改变、革命性的改变,还是根本性的崩溃,还需要继续观察,但至少目前来看,人工智能的应用所带来的风险与许多重大技术革命的应用所带来的风险是相似的。历史上的金融领域。目前可能很难确定。”肖元启表示,从历史的角度来看,过去几轮金融领域的技术革命主要带来了风险和边际风险的增加——行业原因,比如信用风险、市场风险、流动性风险和革命性风险等。具体来说,肖元启认为,-i带来的危险可以从宏观和微观两个层面观察到金融领域的AI革命进程。从微观层面来看,对于单个企业来说,金融机构新增或增加的风险主要有两类:一是模型稳定性风险,人工智能应用的周期严重依赖模型来支撑业务扩展,因此模型的稳定性和可靠性变得重要;二是数据管理风险,涉及数据源的选择、数据质量的控制以及后续的评估和评估。监控程序,即数据管理程序。这两类风险对个别机构都至关重要。对于整个行业来说,另外主要有两类风险:一是集中度风险。金融行业也会依赖一些技术开发能力强、稳定性高、在AI模型技术上资源投入较大的服务商。同时,大型金融机构在资源投入方面可能比小型金融机构更具优势,这可能导致市场集中度提高。这还有待观察。二是决策风险。所采用的模型和数据的相对标准化和集中化,使得金融机构的决策依据容易转化,从而导致行业总体决策的同质化。如果设置过高,会引发“共振”效果,需要注意。周小川还提到如果人工智能模型是用大量的短期高频数据来拼凑出来的,那么研究的结果可能是高频的、短期的、技术性的,这可能不符合金融稳定和宏观调控所需的长期稳定性要求。这个问题需要思考和解决。 “归根结底,人类永远是新技术的主人、人工智能的引领者、重大决策的决策者。我们不仅要用准确的判断、判断人工智能的走向,更要把人性的温情和人文关怀有机地结合起来。”钱斌表示,近年来一些企业受疫情影响,出现财务危机。如果严格按照财务报表来看,它的现金流、资产和负债,包括收入,都经历过几次危机,达到了银行暂停催收贷款的标准。此时,如果你严格遵守人工智能的规则,你就应该结束债务。 “但市场需要金融温暖和金融责任。当时我们采取了合理的无偿续贷模式,是为了更好地支持企业渡过危机。所以从这个角度来看,人工智能应用的主要决策点还是应该由人来掌控。”钱斌说道。 (每日经济新闻记者 苟明阳)

(编辑:付仲明)

中国经济网版权所有

中国经济网新媒体矩阵

网络广播视听节目许可证(0107190)(京ICP040090)

【金融金融】“AI+金融”提高效率同时要求规避风险

2025年10月31日 06:41 来源:每日日报 □记者 苟明阳

金融业凭借集约化、科技驱动的特点,始终是创新科技应用的先行者,走在社会数字化转型的前沿。近日,在由中国金融四十人论坛(CF40)和清华大学主办的2025外滩年会上,与会嘉宾普遍认为,从最初的数字信息到数字智能,人工智能(AI)将全面提升出行行业的服务效率和水平,也给行业未来发展带来更多想象空间。 AI在金融领域的应用目前处于什么阶段?财务?它对金融机构的发展起到什么作用?未来人工智能会帮助客户做出决策吗?记者就这些问题进行了采访。该应用的基础是“金融与科技之间的互动始终是相辅相成、相辅相成的”。国家金融监督管理总局副局长肖元琪表示,过去支付依靠人骑着马远程操作。世界上第一张纸币“交子”发行于一千多年前的北宋时期,这也得益于当时印刷、雕刻技术发明的支撑;电力时代解决了汇款问题;互联网时代使得金融服务可以24小时运行。既然金融业已成为新人工智能技术的主要采用者,业界对此并不感到惊讶。那么,目前的m人工智能在金融行业的应用有哪些?肖元奇总结了三个方面:一是中后台运营的智能化涵盖了数据采集、处理、信息筛选识别、客户分析等多个方面。它目前在银行等金融机构内使用。其次,在客户沟通方面,不少金融机构已将人工智能技术广泛应用到客户关系管理中,包括营销、维护、问答等。最后,在提供金融产品方面,人工智能的应用带来了双重好处——对内,帮助金融机构降低成本、提高效率;对内,帮助金融机构降低成本、提高效率。对外,可以为客户和利益相关者提供更加个性化、精准的金融产品和服务,更有效地解答问题和需求。今年,国务院印发《关于深化实施“人工智能”的意见》《国家通知》明确,将加快实施重点行动,包括在软件、信息、金融、通信、法律、商业等领域发展“人工智能+”智能终端和智能体。推理预测金融不稳定风险发生是陆金融业高度重视人工智能应用,目前正在积极消除。交通银行副行长兼首席信息官斌表示,根据公开信息披露,到2024年,我国大型国有商业银行科技资金投入将超过1200亿元,科技人员数量超过10万人,以交通银行为例,2021年以来,人工智能在人工智能领域的应用不断涌现。作为交通银行数字化转型的新名片。该行全年科技资本投入保持在120亿元,约占总收入的5.4%。科技人员数量达到1万人,占该行员工总数的10%以上,体现了该行对人工智能的重视。肖元琪表示,目前,以人工智能为代表的科技成果已开始在金融领域得到广泛应用。可以预见,促销和财务影响将是重大且根本性的。那么对于金融体系来说,AI到底是一种边缘性的技术进步工具,还是更像蒸汽机和电力,正在从各个方面重塑行业的根本性变革?对于这个问题,周小川认为,从金融角度来看,AI是又一个新的边际变革基础历史信息处理、IT和自动化——但这种边际变化是一个很大的变化,涉及银行的核心业务、行为和客户管理等多个方面。周小川表示,银行与其他行业不同。近几年人工智能出现的时候,大家都关注构建模型,后来又关注到多模态处理。另一方面,银行相对简单,很少使用多模式或生成技术。它们主要依靠大数据分析和识别模型,因此各有特点。基于这个特点,未来银行的结构将会更多地朝这个方向发展。此外,客户行为正在发生深刻的变化。过去,客户与银行打交道时,很多习惯于与人交谈,而不是与机器交互。然而,过去10年的变化表明,更多的客户已经习惯了parrottowards机器,并且准备不足或者认为人工干预是不必要的。这种变化也是深远的。因此,人工智能正在银行业的支付、定价、风险管理和营销等方面发挥重要作用,这是一个巨大的边际变化。 “在人工智能的影响下,管理也在发生很大的变化。你在未发现的案例数据上使用机器学习和深度学习,模型会逐渐完善并找到规律,这对管理也会产生很大的影响。可见,人工智能可以帮助金融机构内部提高运营效率,外部提供更好的服务和产品。但是,很多人也提出了担忧:机构内的员工数量巨大,财务负担巨大。随着AI变得更加高效,是否会给内部员工安置带来压力?对此,肖远奇回应道。回应称,迄今为止,未发生金融机构遭遇压力的案例仅仅因为AI应用而安置员工。 “员工是金融机构最有效的生产力,每个员工都创造价值。尽管人工智能发展迅速,应用广泛,但我们必须清醒地看到,目前人工智能在金融领域的应用还处于早期阶段,其作用仍然是互补的,无法取代人类决策。”肖元奇表示,在信用、保险定价、损失确定、精算等关键领域,仍然离不开人们的专业判断;在金融领域,人才一直是我们最重要、最宝贵的财富。注意其中的危险。 “人工智能的应用究竟是边缘性的改变、革命性的改变,还是根本性的崩溃,还需要继续观察,但至少目前来看,人工智能的应用所带来的风险与许多重大技术革命的应用所带来的风险是相似的。历史上的金融领域。目前可能很难确定。”肖元启表示,从历史的角度来看,过去几轮金融领域的技术革命主要带来了风险和边际风险的增加——行业原因,比如信用风险、市场风险、流动性风险和革命性风险等。具体来说,肖元启认为,-i带来的危险可以从宏观和微观两个层面观察到金融领域的AI革命进程。从微观层面来看,对于单个企业来说,金融机构新增或增加的风险主要有两类:一是模型稳定性风险,人工智能应用的周期严重依赖模型来支撑业务扩展,因此模型的稳定性和可靠性变得重要;二是数据管理风险,涉及数据源的选择、数据质量的控制以及后续的评估和评估。监控程序,即数据管理程序。这两类风险对个别机构都至关重要。对于整个行业来说,另外主要有两类风险:一是集中度风险。金融行业也会依赖一些技术开发能力强、稳定性高、在AI模型技术上资源投入较大的服务商。同时,大型金融机构在资源投入方面可能比小型金融机构更具优势,这可能导致市场集中度提高。这还有待观察。二是决策风险。所采用的模型和数据的相对标准化和集中化,使得金融机构的决策依据容易转化,从而导致行业总体决策的同质化。如果设置过高,会引发“共振”效果,需要注意。周小川还提到如果人工智能模型是用大量的短期高频数据来拼凑出来的,那么研究的结果可能是高频的、短期的、技术性的,这可能不符合金融稳定和宏观调控所需的长期稳定性要求。这个问题需要思考和解决。 “归根结底,人类永远是新技术的主人、人工智能的引领者、重大决策的决策者。我们不仅要用准确的判断、判断人工智能的走向,更要把人性的温情和人文关怀有机地结合起来。”钱斌表示,近年来一些企业受疫情影响,出现财务危机。如果严格按照财务报表来看,它的现金流、资产和负债,包括收入,都经历过几次危机,达到了银行暂停催收贷款的标准。此时,如果你严格遵守人工智能的规则,你就应该结束债务。 “但市场需要金融温暖和金融责任。当时我们采取了合理的无偿续贷模式,是为了更好地支持企业渡过危机。所以从这个角度来看,人工智能应用的主要决策点还是应该由人来掌控。”钱斌说道。 (每日经济新闻记者 苟明阳)

(编辑:付仲明) 上一篇:明星照片被盗,侵权全产业链被追责

下一篇:没有了